[인사이트] 정희정 기자 = 국내 최대 생명보험사인 '삼성생명'이 장애 1급 판정을 받은 보험가입자에게 황당한 이유를 대면서 보험금 지급을 거부하고 있다.

22일 KBS '뉴스광장'은 삼성생명 상해 보험에 가입한 이모군이 장애가 확정된 뒤에 납득 하기 어려운 이유로 재활치료 보험금 지급을 거부하고 있다고 보도했다.

보도에 따르면 이군은 1살 때 삼성생명 상해 보험에 가입했고 7살 때 부터 근육이 굳는 '듀센형 근이영양증'이라는 희귀병을 앓아왔다.

이후 14살이 된 2014년에 양 다리를 모두 움직일 수 없게 되면서 장애 1급 판정을 받았다.

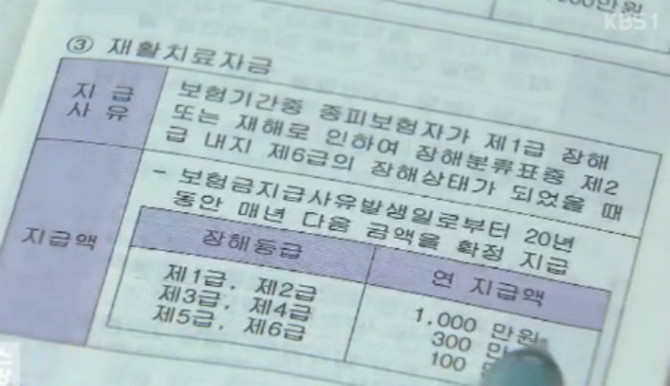

이군이 장애가 확정됨에 따라 이군 부모는 보험사에 재활치료자금을 신청했다.

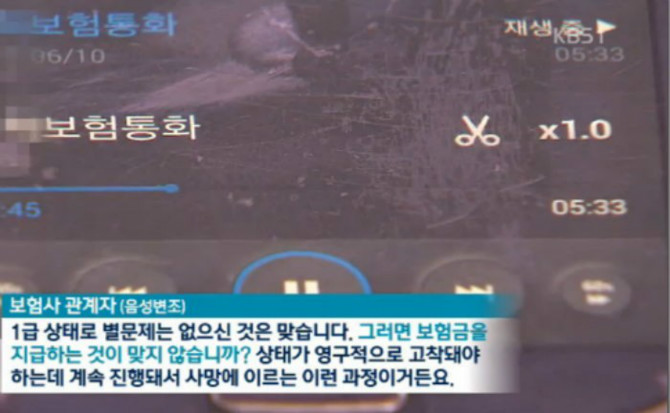

하지만 삼성생명은 보험금 지급을 거절했다. 이군의 증상이 진행되어 사망할 가능성이 있기 때문에 장애가 고정된 것이 아니란 이유였다.

이에 주치의들은 이군의 장애 상태가 고정됐으며, 생존 기대기간은 5년 이상이라는 진단서를 제출한 것으로 알려졌다.

하지만 아직까지도 삼성생명은 이군에게 보험금을 지급하지 않고 있는 실정이다.

이군 아버지는 사기당한 기분이라면서 약관에서 정한 1급, 2급 장애에 해당이 되는데도 무시하고 있다고 토로했다.

전문가들은 앞으로 사망할 가능성이 높은 사람에게 보험금을 지급하지 않는 삼성생명의 행태는 실제 보험취지와 맞지 않다고 비판했다.

현재 삼성생명은 주치의 진단서를 바탕으로 이군의 보험금 지급에 대해 재심사를 진행하고 있는 것으로 전해졌다.

흠..1급장애면 심한 장애인데..

500만원주고 보도 부르나?

미친삼성아

지금은 장애일급 이잖아~~

줘야지..

약관에 장애에 보험금이 지급되는게 있고,

사망시 보험금이 지급되는게 있어요

그러니 지금은 장애에 해당되는 보함금을 주고 나중에 혹시 사망하면 사망 보험금이 따로 또 나가는게 맞죠

비싸긴 무지 비싸고

삼성꺼 20이었는데

그보다 더 좋은 조건으로 알리안츠 12에 넣고있네요

통하지 않는 사회가 됐는지..

저도이번에 겪은일이 있구요!

내용에 사망하기때문에 보험지급 거절?

완전 양아치아닌가?

부모님 지인분이라 집에차 전부다 그분한테들었는데

절대 좋은 처리는 없다.

헬조선 ㅋ

선뜻 이해가 안 되시지요?

보험료와 펀드 매월 납입하거나 목돈 넣어 두는 것보다 하루빨리 종자돈 만들어서 재산을 불리는 것이 훨씬 유리합니다.

하나만 알려드리겠습니다.

보험회사, 증권사 등의 금융기관 연봉이 엄청 높지요?

과연 그 회사 직원들의 월급은 누가 줄까요?

고객이 맡긴 금융자산을 투자를 잘 해서 이익금으로 급여를 줄까요?

전혀 그렇지 않습니다.

100프로는 아니겠지만 거의 대부분이 고객들의 납입금에서 나간다고 보시면 틀림이 없습니다.

금융기관은 절대 고객의 편에서 행동하지 않습니다.

경영학에서는 이를 대리인이론이라고 합니다.

쪽쪽빨아먹을때는 고객이라카드니

당연히 지급되야 할돈 줄거안주고 씹질할돈은 있드나 ?

장애 1급 다음이 사망이지 특급장애로 올라가냐????????

누구처럼 개삼성 대가리는 다들 500짜리 보도만 생각하나

뭐하러 좆대길 기대하고 보험듭니까.

법적으로 어쩔수없는 자동차보험만 드세요.

치료할일 생기면 그냥 돈내고 치료받으세요

삼성이 제일 악질임. 다른보험사들은 왠만하면 확인하고 제대로 지급하는데

삼성은 유난히 안주려고 생떼쓰는 짓거리를 자주해서 삼성 다 끊어버림.

왠만하면 옮기세요

정말 회의감드네요 제 고객도 보상 못받을까봐

걱정됩니다 생명과 화재는 엄연히 다른 회사긴

하지만 나름 사명감 가지고 일하는 사람으로서

가슴 아픈 일입니다

물론 보험 혜택보는 분들도 많이 계십니다

저 일을 통해 보험에 대한 선입견이 또

안좋아질까 두렵네요

뉴스 나와서 떠봐야 아뜨거라 하고 지급하려나;;

삼성 보단 삼똥이 어울린다.

평생을 장애 가지고 살아가야하는 사람한테 이런 갑질을 하는건 정말 아니다..

거기에다 보험사 직원들의 급여, 보험사 사무실 경비가 어디에서 나올까요?

물론 보험사에서 투자를 하여 충당한다고 하지만 그 투자금이 100%일지 의문스럽습니다.

이런 자세한 내용을 공개 한다면 양심적인 보험사이지만 구조가 비 전문가가 보았을 때도 그렇지 않을까 생각합니다.

내가 그 불행한 사람속에 포함된다면 금전적 혜택을 받을 수 있겠으나 그 것 역시 불행한 것입니다.

사실 확률적으로는

자동차 보험과

암에 대한 가족력이 있는 사람의 암보험 조기가입

을 제외하고는

이른나이에 보험을 넣는것은 그닥 효율성이 없다

10대~20대에 '확률적으로' 얼마나 자주 질병과 상해로 병원에 가겠는가..

10년동안 그돈을 적금만 해도 사소하게 병원다니는 비용 충분히 충당할 수 있고

목돈 마련도 할 수 있다

젊은 보험설계사들이 자산관리사라고 자신을 보기 좋게 포장해서 씨부리는 연금보험 변액보험 이딴거는

보험사와 설계사 배만 불리는 상품이고

자산관리? 멀 알고나 자산이라는 단어를 입에 거론하라해라

알고보면 지들 돈도 어찌 못해 허덕이는 설계사들이 태반

40대가 넘어가는 나이가 되니 슬슬 건강과 가족에 대한 걱정이 생기면서

혹시모를 .. 그리고 먼 훗날 상속부분까지 염두한 보험을 생각해보게 되지

어차피 확률 게임이다...

하지만 보험사가 절대 망하지 않는 이유는 아무리 더하기 빼기를 해도

항상 이기는 게임을 할 수 있다는 것이겠지..

보험사기네..

삼성생명이 이지랄 하는게 아니고 삼성생명 다니는 졸라 비열한 ㅅ ㅐ 끼가 지 살겠다고 개 지랄 하는거임...

난 가마니로 안 살음.... 대 가 리 를 잘 라 버 림~~ 그 새 퀴~~~~

0/2000자