바야흐로 2018년 8월.

아침시간 차를 타고 매번 가는길을 정속으로 주행하다 튀어나온 차량에

뒷휀다를 충격당하였습니다.

보험사는 과실이 저에게 10이 있지만 보험료 인상은 없고 유지정도 되실거라며 종결을 권유했고, 동일보험사라 분쟁이 어려워 소송만 가능하다 하여 제가 알겠다하여 사건은 마무리 되는가 했습니다.

당시는 무사고 3년차로 저는 보험료 80만원을 납부하고있었으며 이외에 인상요인은 전혀 없었습니다. 그렇다면 2019년 2020년 또한 80만원의 보험료가 유지되거나비슷한 수준이(과실비율이 0으로 된다면 낮아질 수도, 현재는 무사고 5년차가 될 수도) 되어있지 않을까 싶습니다.

그러나 실제로는 2019년 갱신시 보험료는 90만원대로 10만원이 인상되었습니다. 올해 2020년에는 보험료가 120만원이 되었습니다. 내년에야 무사고 3년이 다시 되겠지만 또 120만원대의 보험료를 내야겠지요. 그 다음해에도 그다다음해에도 계속적으로 높아져버린 보험료에서 할인되거나 유지될것같습니다.

|

2018년 |

2019년 |

2020년 |

2021년 |

2022년 |

무사고시 보험료 |

무사고 3년차 80만원 |

4년차 80만원 |

5년차 75만원? |

6년차 75만원? |

7년차 70만원? |

유지시 보험료 |

80만원 |

80만원 |

무사고 3년차 80만원 |

4년차 75만원? |

5년차 75만원? |

실제 보험료 |

80만원(무사고3년) |

사고1건 90만원 |

사고1건 120만원 |

무사고3년차 120만원 |

무사고4년차 120만원 |

|

|

|

|

|

|

차액 |

0 |

+10 |

+40~45 |

+45 |

+45~50 |

누적 |

0 |

10 |

50~55 |

95~100 |

140~150 |

향후 누적 차액은 계속 커지고 이런식으로 계속, 계속 손해가 커지는 구조입니다.

이게 맞는건가 내가 이렇게 손해를 보는게 맞는건가 싶어 의견을 여쭙고자 글을 올리고자 합니다.

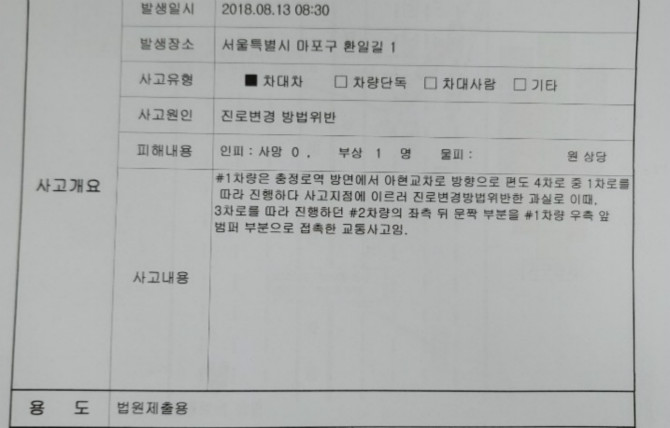

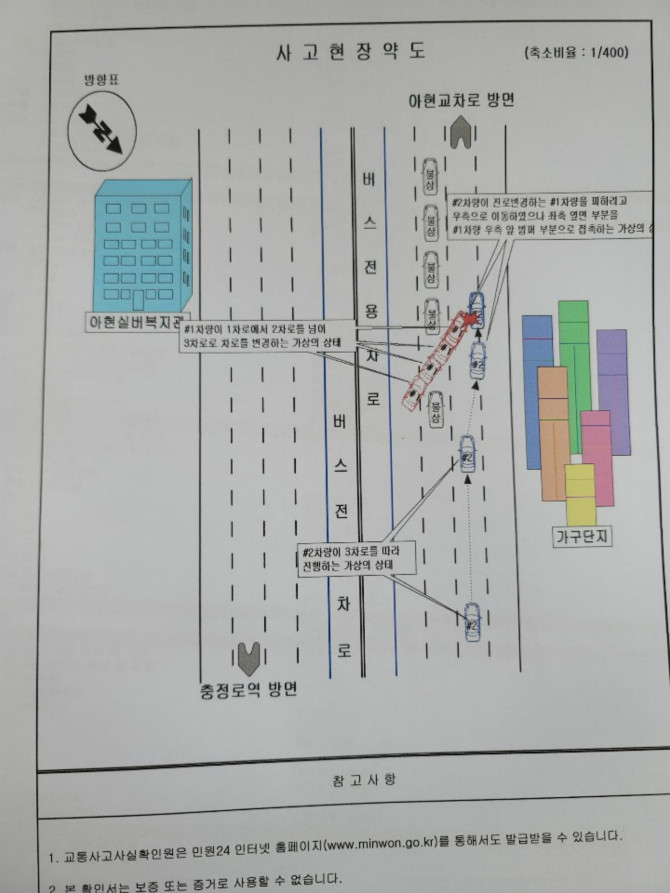

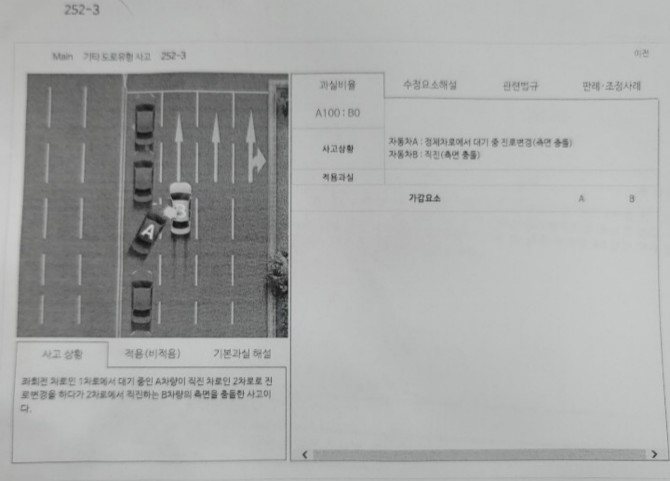

사고상황입니다. 위의 과실비율정보포털 과실비율은 2019년도 만들어 진것으로 보입니다.

2018년도에 사고로 이미 종결하였으니 어쩔수 없다고 생각도 드는데 막상 올해 보험료를 내니 찹찹하네요 후유

여러분들의 생각은 어떠신가요?

그냥 이제부터 더 안전운전하고 조심하면 된다인가요, 아니면 좀 공부해서 소액소송이라도 해보라 인가요?

-----------------

기타정보입니다.

-가해차량 피해차량 모두 동일보험사

-2018년 보험처리 종결

-대인 입원4일, 통원6주

-피해차량 대물 본인부담금 20만원 납부, 뒷휀다 판금도색

합법적 카르털에 피할곳은 없다는

그러고도 정비소 쥐어짜고 있죠

그러면서 정부상대로 매번 손해율높다고 징징

여기서 궁금한점

매번 그리 손해인데 왜 망하는 보험사는 없을까? 희안하다 희안해

0/2000자