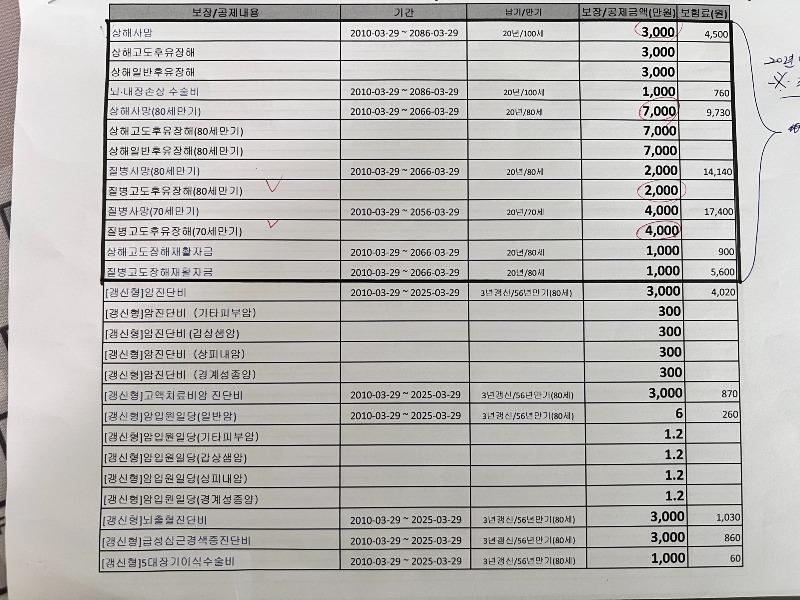

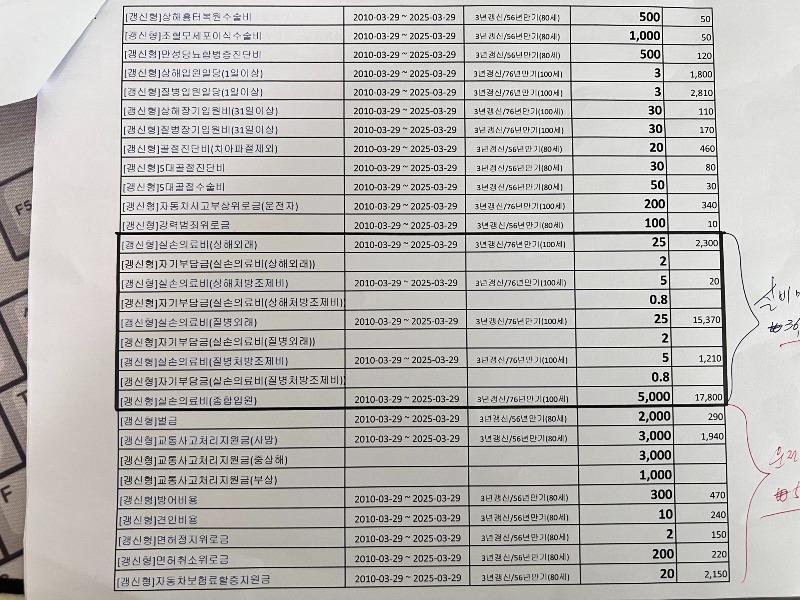

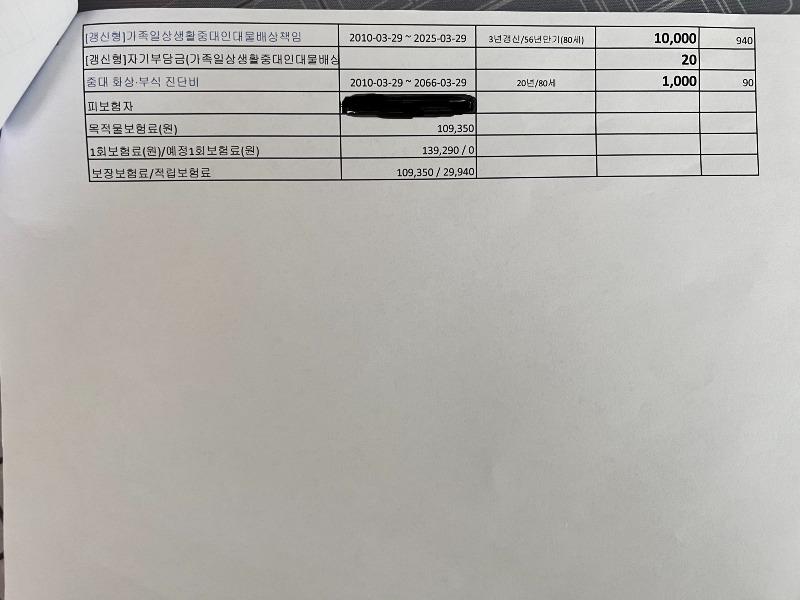

갱신형들 정리하고 비갱신형으로 리모델링을 해야 할지?

정리 할만한 것들이나 추가해야 할 것들이 있다면, 조언 부탁드립니다 ㅠ

갱신형들 정리하고 비갱신형으로 리모델링을 해야 할지?

정리 할만한 것들이나 추가해야 할 것들이 있다면, 조언 부탁드립니다 ㅠ

사이버매장 차량광고 신청 02-784-2329

인터넷 신청

사이버매장 차량광고 신청 02-784-2329

인터넷 신청

사업자등록번호 : 117-81-64543 | 통신판매업신고번호 : 제 2013-서울양천-0465호

대표전화 : 02-784-2329 | 대표팩스 : 02-6499-2329 | 이메일 : bobaedream@bobaedream.co.kr

Copyright © BOBAENETWORK. All rights reserved.

보배드림은 통신판매중개자이며 차량판매의 당사자가 아닙니다. 따라서 보배드림은 차량 거래검토 및 거래에 대하여 어떤 책임을 지지 않습니다.

리모델링 말고 업셀링 하세여.. 상해는 위험률 크게 안올라서 갱신형으로 둬도 큰상관없고 암/뇌/심만 비갱신형으로 중복가입 해뒀다가 나중에 갱신되서 비싸지면 갱신형만 삭제해버려여@.@

30대후반~50대후반까지는 진단금이 많이 필요해서 그사이에 진단되면 많이받는거고, 그이후엔 위험률이 높아서 갱신보험료 비싸서 해지해도 비갱신형으로 보장받는거로 충분해여..

기계약에서는 전체보장보험료 10만원 가량 중 절반은 사망/후유장해에. 3.5만원 가량이 실손에 배치되어있습니다. 적립보험료 3만원가량은 가입시기를 반추하면 갱신대체납입P일 가능성이 있어뵈구요.

볼륨대비 생존치료비 보장영역에 대한 혜택 및 범위는 10년도와 24년도 기준으로 많은 것이 달라있겠죠. 필요하다 생각하는 영역을 필요한 볼륨만큼 업셀링하는 것을 추천드립니다. 동시에 기존계약부담을 줄이는 작업도 병행해야 할것입니다. 쪽지남겨주시면 좀 더 상세히 답변드리겠습니다

0/2000자