이명박때 가계부채 1,000조

박근혜때 가계부채 1,300조

문재인때 가계부채 1,500조

이명박 박근혜때는 TV뉴스만 보면 가계부채 위기-집값 꼭지론-거품붕괴

를 떠들었는데 요즘 왜 갑자기 조용할까요 ? ^^

가계부채가 해결되었나요

혹시 가계 부채말고 가계 총자산은 얼마나 되는지 아시는지요

가계총자산은 그많다고 난리치는 가계부채 1500조의 10배 1경 5,000조랍니다 .

(최근 아파트 가격 급등으로 인하여 가계총자산은 더 증가햇을겁니다 )

부채를 자산과 비교하면 A씨가 10억짜리 아파트가 있고 빚이 1억 있다는 것과 비슷한거죠

그런데 그 1억이 너무 많고 곧 붕괴 위험있으니

절대로 집사지말라고 선동한 세력과 사람이 있다는 사실을 알려드리고싶습니다 .

이 공갈과 협박에 넘어간 수많은 분들 (주로 민주당과 문재인 지지자)이 집 사지 않고 버티는 바람에

개인적으로는 좋은 기회를 날려버렸습니다 .

민주당 말을 믿지않은 분들은 오히려 좋은 기회를 살려 더 큰 자산을 갖게되었구요 .

좀더 자세하게 설명드리면

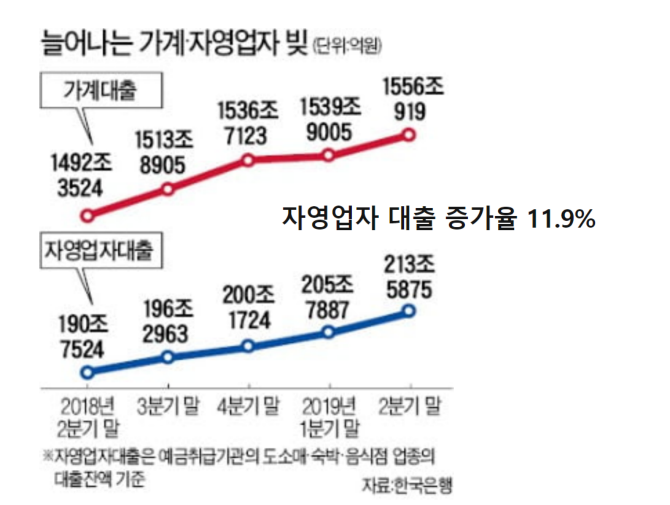

가계부채 1,500조 중 정작 주택담보대출은 600조 뿐입니다 .ㅠㅠ

가계부채 1,500조 중 진짜 위험한 대출은 자영업자 대출이랍니다 .

자영업자 대출는 담보도 없고 연체율도 높은 편이라

진짜 시한폭탄은 주택담보대출이 아니라 자영업자 대출입니다 .

특히 바이러스 영향으로 자영업자 대출은 더 위험해졌습니다

연체율만 알아봐도 주택담보 대출 연체율은 0.5%도 안되는 세계 최저 연체율이죠

서브프라임 당시 미국 은행 연체율은 10% 를 넘었습니다 .

그런데 민주당은 박근혜정권을 무너뜨리고 정권을 차지하기위해 10% 와 0.5%를 비교하다니 ..요

아직도 속았다는 생각이 안드시는지요 ㅠㅠ

아직도 민주당과 문재인 지지자 중 많은 분들이 집값이 곧 떨어질거란 믿음이 크시겠지만 ..

자산과 부채의 비율을 고려하면 떨어지기 쉽지않은 구조이며

자영업자대출에서 혹시 서브프라임같은 폭탄이 터질 가능은 상존합니다 .

그럼 민주당과 문재인 정부는 왜 서민들로하여금 집을 못사게 막을까요

대출까지규제하면서 말이죠

혹시

집을 사면 보수화 되는걸 막기위해서란 합리적 의심이 들지는 않으신지요 ?

경제를 잘모르는 서민들을 공갈 협박하면서 건전한 가정이 집을 갖는걸 최대한 막은 분

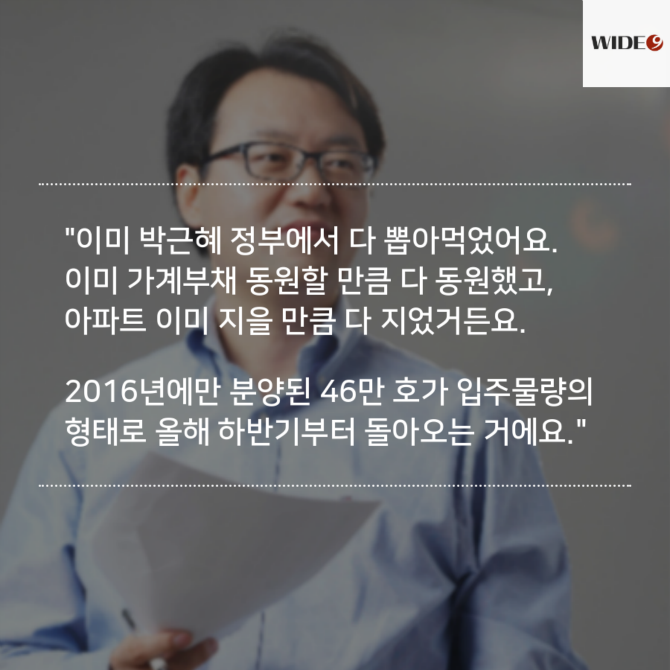

아래 선대인 씨 기억하시나요 ?

2008년부터 끊임없이 집값하락 -가계부채 폭탄을 떠들던 이분이 누군지 아시죠 ?

바로 민주당 정책 자문위원타이틀을 달고

100분토론에 나와

갑자기 유명해진 부동산 전문가 선대인

그러나

여러분은 속았습니다 .

현재도 속고있습니다 .

말대로라면 다 대출이라 소비를 못해야 되는데...

왜 입는거, 먹는거, 타는 것들은 다 좋은 것일까??

하물며 2~4억 짜리 동네보다 4~6억짜리 아파트 동네가 소비 경제 규모 및 질이 더 좋은데...

이 가격 아파트에 실거주하는 사람들이 투기 세력일까 실거주 서민들일까...

0/2000자